内容

淹没的社区: 洪水是最典型的房主保险政策未涵盖的灾难之一。但是,洪水保险通常可以以合理的价格购买。美国地质调查局杰里·瑞安(Jerry Ryan)在北卡罗来纳州格林维尔的一个被淹没的住宅区的照片。

“所有危险”的意思是:了解地质

在每个州,每年都有许多财产所有者发现,如果房屋受到地震,膨胀土壤,洪水,飓风,滑坡和塌陷等常见地质过程的破坏,他们的房主保险政策将不予支付。这些房主可能给人的印象是,他们的“全险”保险单将支付房屋遭受的几乎所有类型的损害。

当我购买第一份房主保险单时,我有同样的感觉。我清楚地记得坐在代理商办公室听他说我正在购买“一切险”的保单。我对此感到很好,因为我被“所有危险”所困扰。我没有逐字阅读该保单,以了解它的真正覆盖范围-谁阅读了保险行业领先公司发行的长达50页的保险单?每个人都假定他们涵盖了所有内容。这是“一切危险”的政策,对吗?

几年后,我作为地质学家的工作使我接触到许多房屋所有者,这些房屋所有者在洪水,山崩,塌陷和其他问题损坏房屋后无法收拾房屋。令我惊讶的是,有多少人收到了这种粗鲁的保险唤醒。起初,我将其归咎于“廉价保险”。然后,我开始意识到,在这种情况下,我遇到的人将不会将自己的损失由保险公司承担,甚至不会由我一直认为是保险业领导者的公司承担。

房主保险除外: 作者的房主保险单中有一部分不包括最常见的地质灾害(红色下划线)。检查房主政策,以确定其是否涵盖了您所在地区可能发生的危险。您的保险经纪人也许可以帮助您获得有关您所在地区所关注危险的额外保险。

“排除:我们不涵盖的内容”

有一天,我收到了我的保险公司寄来的最新保单,决定花一点时间阅读。我想了解我的政策是否能涵盖我看到其他人遭受的同样的灾难。可以肯定的是,该政策有一份排除声明,其中列出了大量地质灾害。排除清单几乎与环境地质教科书的目录相同。没有涉及滑坡,洪水,矿山塌陷,泥石流,泥浆流,火山喷发,地表水,污水和其他许多问题的报道。

从那以后,我查看了许多房主保险单的排除声明,而我个人的看法是,典型的房主保险单通常只是火灾和有限责任保单-可能涵盖了物体掉落和刮风造成的损坏。

您的房主保险可能不包括您假设的一半。

在我看来,“所有危险”的名称具有误导性,因为该承保范围不包括通常发生的许多不同类型的损失。许多房主直到支付了很多年保险费然后遭受了无法弥补的损失,才知道这些例外情况。

从中学到的教训是:“在买房子之前先了解地质学。”如果房屋有地质风险,则不应购买。或者,您应该确切地知道自己的风险所在,或者找到特定的保险来承保这些风险,或者在得知风险后住在房屋中。

下面,我尽力总结了许多房主政策未涵盖的内容,并提供了指向更详细信息的链接。通过阅读环境地质书或在大学学习环境地质学课程,可以获得有关这些主题的更详细的学习。有关特定地点的信息,您可以联系咨询房屋的地质学家或为房屋所在区域提供服务的地质勘测。

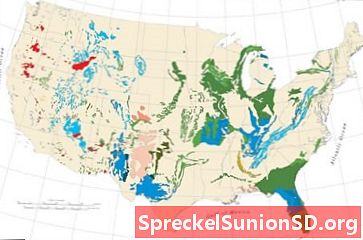

滑坡地图: 整个美国本土的相对滑坡发生率和敏感性地图。红色和粉红色区域的发生率/敏感性最高。 USGS地图。放大地图。有关滑坡的更多信息。

滑坡保险

房主保险通常不包括滑坡损害。我去过许多因山体滑坡而受损的房屋,并且只知道房主保险公司为损失承担赔偿的一种情况(在诉讼确定损害是由落石造成的,并且保险单确实涵盖了坠落物体造成的损害之后) 。任何打算在坡地上购买或建造房屋的人都应对潜在的山体滑坡问题保持谨慎。坡度以上或坡度底部的属性也可能处于危险之中。

尽管在所有50个州都发生了滑坡问题,但某些地区的发生率要比其他地区高得多。决定发病率的三个因素是:1)坡度,2)土壤强度和3)土壤的水分含量。此页面上的滑坡图以棕色和红色显示了发生滑坡问题的地区。在这些地区购买或建造房屋的人应特别谨慎,因为那里发生的特殊情况。

保护自己的最佳方法是避免在危险区域购买或建筑。如果您有疑问,请让专家检查现场并查找表明有压力的建筑物的建筑物损坏。即使检查没有发现滑坡问题,也要注意开挖,平整或填土会增加滑坡的可能性。同样,相邻物业的滑坡破坏是房屋可能面临风险的一个很好的指标-通常会导致转售困难。如果不确定,请始终对斜坡保持谨慎并寻求专家意见。州地质调查局通常会提供有关当地滑坡灾害和问题的详细信息。

煤炭覆盖的地区: 煤炭存在于美国许多地区。在其中一些地区,它已经进行了广泛的地下开采,这可能导致地面沉降和财产损失。放大地图。查看与此USGS煤田地图有关的更多详细信息。

佛罗里达沉降: 在佛罗里达州中西部的一个新的灌溉井的开发在一个20英亩的土地上引发了数百个污水坑。污水坑的直径范围从小于1英尺到大于150英尺。 USGS图片。看到中心的人的规模。

亚利桑那州地球裂缝: 在亚利桑那州的皮马县,一条大地裂缝损坏了一条道路后,竖起了警告驾驶者沉陷危险的标志(左)。亚利桑那州皮卡乔附近的地裂缝(右)。 USGS图片。

喀斯特地图: 水溶性岩石单元(如碳酸盐,硫酸盐和卤化物)下垫的地区地图,有可能产生喀斯特地貌。其中包括下水道,溶液谷和溶液雕刻的岩石壁架,它们可能会给建筑物,道路和地下公用设施造成问题。 USGS网站上提供了此岩溶工程方面的更详细版本。

沉陷保险

沉降通常不包含在房主保险中。最常见的破坏性沉降发生在地下采矿之上的区域。在这里,采矿过程中打开的空隙缓慢或突然坍塌。这可能会损坏上面的建筑物,道路和公用事业。这种沉陷可能会损坏或毁坏您的房屋,或者即使未损坏房屋也可能遭到谴责。

当政府检查员确定您的住所不安全时,便会发生谴责。如果附近的公用事业和道路基础设施变得过于昂贵或无法维护,也会发生这种情况。然后,地方政府可以谴责该财产并禁止占用。如果您的房屋受到谴责,则您必须搬迁-即使您租房,欠抵押贷款$ 500,000或拥有自由而清晰的房屋。

煤矿沉陷发生在已将煤炭或其他矿产资源从地表以下清除的地方。本页上的煤田地图以及指向USGS煤田网站的链接显示了最有可能发生这种情况的地方。更具体的信息和地下矿山地图通常可以从国家地质调查局或矿山监管机构获得。这些机构通常可以告诉您您财产下方的可开采资源,并提供有关过去或现在的采矿活动的信息。如果您的建筑物位于下面没有可开采资源的区域,则不需要地雷塌陷保险。

避开采空区以上的财产是防止矿山塌陷的最佳方法。但是,通常可以通过政府的地雷沉陷保险计划或保险公司的补充政策为地雷上的现有建筑物投保。您的房主保险代理人应该能够就可以从何处获得建议,或者您可以联系所在州的政府机构询问。

我居住的地区完全由几十年前开采的匹兹堡煤矿所保护。尽管该接缝位于地表以下几百英尺处,并且在我所在的地区没有明显的塌陷破坏,但我还是从宾夕法尼亚州的地雷塌陷保险基金中购买了地雷塌陷保险。每年约$ 170,我可获得高达$ 250,000的保险。请与您的保险代理商联系以获取信息。

地下天然空隙(例如石灰岩中的地下洞穴)也可能发生沉降。在某些州的大片区域之下,有大量的洞穴系统。美国地质调查局提供了有关可能发生岩溶沉降的信息。

在通过井抽出大量水或油的某些地区,也发生沉降。在这些区域中,蓄水层或储油层开始压实,这种压实导致地面沉降或裂缝。美国地质调查局提供了有关因水和石油生产而产生的沉降的信息。